L’UEMOA face à une crise des créances en souffrance : le Niger, épicentre d’un risque systémique

Le dernier rapport de conjoncture économique de l’UEMOA, publié en janvier 2026, révèle une réalité préoccupante : malgré des avancées symboliques dans le secteur bancaire régional, la montée des risques financiers s’accélère. Parmi les pays membres, le Niger se distingue par un taux record de créances en souffrance, illustrant une fracture économique de plus en plus marquée au sein de l’Union.

Le Niger, symbole d’une fragilité bancaire sans équivalent

Dans une région où la stabilité financière est un enjeu majeur, le Niger affiche des indicateurs qui suscitent l’inquiétude. Malgré une légère amélioration récente, le pays conserve le taux de dégradation des actifs le plus élevé de l’UEMOA, confirmant son statut de maillon faible du système bancaire ouest-africain.

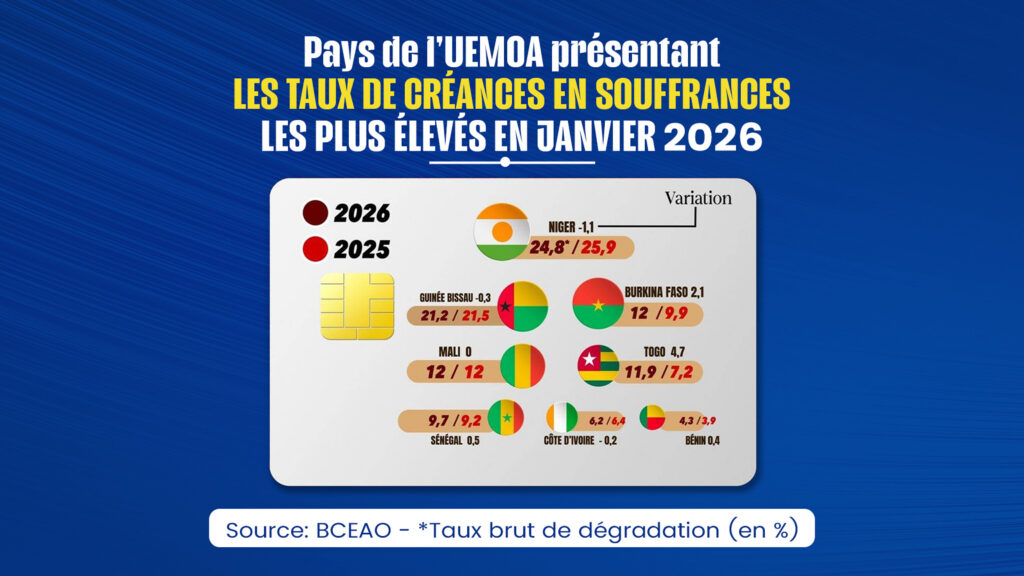

Un score alarmant : Avec un taux de créances douteuses atteignant 24,8 % en janvier 2026, le Niger devance largement ses voisins. Pratiquement un crédit sur quatre accordé dans le pays est aujourd’hui en situation de défaut, un chiffre qui dépasse de loin la moyenne régionale.

Une vulnérabilité structurelle persistante : Bien que ce taux marque un léger recul par rapport aux 25,9 % enregistrés en 2025, l’écart avec les autres États membres reste préoccupant. Cette situation s’explique en grande partie par les défis sécuritaires et politiques auxquels le pays est confronté, aggravant son exposition aux risques financiers.

Une union divisée : le Sahel en première ligne

Les données de janvier 2026 confirment l’existence d’une fracture économique entre les pays côtiers, plus résilients, et les États sahéliens, où les tensions sont à leur comble. Le Niger en est l’exemple le plus frappant, mais d’autres pays du bloc partagent cette vulnérabilité.

Le Sahel sous pression

- Mali et Burkina Faso : Avec un taux de 12 %, ces deux pays affichent une dégradation marquée de leurs portefeuilles de crédits. Le Burkina Faso, en particulier, enregistre une hausse brutale de +2,1 points en un an.

- Guinée-Bissau : Avec 21,2 % de créances en souffrance, le pays reste dans une zone critique, proche des niveaux nigériens.

Les pays côtiers, une relative stabilité

À l’inverse, les États situés sur la côte ouest-africaine maintiennent une meilleure santé financière, malgré quelques signaux d’alerte.

- Bénin : Leader de l’Union avec un taux minimal de 4,3 % de créances douteuses.

- Côte d’Ivoire et Sénégal : Ces économies affichent une stabilité relative, avec des taux respectifs de 6,2 % et 9,7 %.

- Togo : Exception notable, le pays voit ses impayés exploser, passant de 7,2 % à 11,9 % (+4,7 points).

Un encours de crédit record, mais un avenir incertain

Malgré un encours global de crédits à l’économie ayant franchi le cap des 40 031 milliards de FCFA (+4,7 % sur un an), l’optimisme n’est pas de mise. Les créances en souffrance, désormais évaluées à 3 631 milliards de FCFA, posent un défi majeur aux établissements bancaires.

Un indicateur inquiétant : Le taux de couverture des pertes est tombé à 59 %, révélant l’incapacité des banques à provisionner aussi rapidement que les impayés n’augmentent. Cette situation menace la stabilité du système financier régional.

Les banques serrent la vis : quelles conséquences pour l’économie ?

Face à la dégradation des profils de risque, notamment dans les pays sahéliens, les banques adoptent une approche plus prudente. Cette stratégie se traduit par :

- Un durcissement des conditions d’octroi de crédits, avec des exigences accrues en matière d’apports personnels et de garanties.

- Une sélectivité accrue dans l’octroi de prêts, privilégiant la sécurité des bilans au détriment du financement des PME/PMI locales.

En ce début d’année 2026, le système bancaire de l’UEMOA se trouve à un tournant. Si sa solidité globale n’est pas encore remise en cause, les tensions au Sahel et la situation du Niger imposent une vigilance accrue pour éviter une crise de liquidité régionale aux répercussions potentiellement dévastatrices.